内部監査の基礎知識

1.前書き

皆さんの会社には内部監査部門がありますか。

上場申請時には内部監査部門の設置や、実施記録が必要になりますが、非上場の会社には設置義務はありません。また上場後も設置義務がありません。

それでも内部監査部門を設置している会社では、その役割や意義が認識されているのだと思いますが、一般社員まで理解させているかというと、会社によって大きく差があります。

本稿では内部監査の一般的な基礎知識を示し、その存在意義を共有したいと考えています。

2.創成

内部監査は、鉄道会社の会計監査が元となり、次第に形成されて行ったそうです。

1941年、アメリカで内部監査人協会(IIA)が設立されました。また日本内部監査協会は1957年設立です。1970年代にアメリカで政治と金の事件が相次ぎ、1978年に内部監査の専門職的実施の基準が制定されました。有名なCOSOキューブの発表は1992年になります。また唯一の国際資格である公認内部監査人(CIA)は1974年設立です。

つまり内部監査の歴史は古くもあり、かつ近代に創成されたごく最近の概念・職種でもあります。

3.役割

法令の義務がない、近代に整備されてきた概念であるということで、内部監査が担う責任や役割は会社によって幅があるのが実態です。

それでも内部監査の役割を定義付けると、内部統制の役割のひとつ(モニタリング)を担う機関と言えます。「内部統制が正しく機能しているか」「会社の(全体最適)になっているか」を、会社組織の内部から監視する機関であるということです。

また会社内部の機関でありながら、どの部門からも自由な立場を保持する必要があります。同じ労働者でありながら、微妙な立ち位置であるわけです。

また内部監査のクライアントは経営層・取締役会で、かの機関の目となり耳となるのが主要な役割であります。

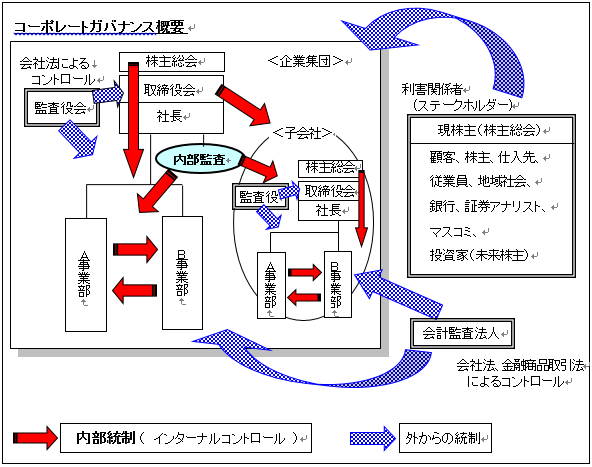

4.参照①:コーポレート・ガバナンス概要

会社、特に上場会社組織は統制機能を装備していないといけません。統制には社内での統制と、外部機関による統制があります。総合してコーポレートガバナンスと呼びます。

5.立ち位置

先述しましたが、内部監査は社内の組織でありながら、取締役会をクライアントに持つ監視部門です。そのため、特定の取締役や部門に属する組織図では、規制があって良くないとされています。

なるべく社長や取締役会直結の部門で、独立性と客観性を会社に承認してもらう必要があります。万が一総務部や人事部の下に内部監査機能を置いているようなら、是正すべきです。

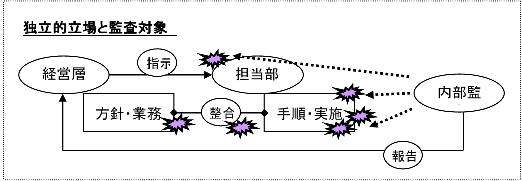

6.参照② 独立的立場と監査対象

内部監査部門は組織図上、独立的な立場にいて、経営層の運営するライン側のあらゆる面をモニタリングし、その結果を経営層に報告します。経営の意思決定に寄与する業務です。

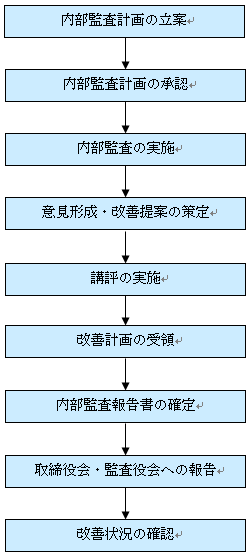

7.内部監査の業務フロー

内部監査業務は、一定レベルを保持するために、決められた手順・様式に準じることが望ましいです。内部監査規程や内規などに定めて実施していきます。下記のように規程別表などで定めておきます。

8.一般的な内部監査

会社組織が、顧客・取引先・株主・職員から信頼されるレベルで運営されているかを内部監査します。統制構築の補助も内部監査の活動です。

- 会計上の論点、業務効率などを監査する

売上の過大計上はしていないか、計上モレはないか、費用の先送り、または過少計上していないか、数量間違いや品違いの出荷が多くないか、請求書の発行モレがないか、人員配置・担当変更に過不足がないか - 会計以外の論点、企業価値を下げる行為がないかを監査する

法を逸脱した実務はないか、法改正の対応に遅れはないか、クレーム対処が遅くないか、リピート顧客が減少していないか、社員の退職率は増加していないか、有休取得率は低下していないか - コンサルティング・サービスとしてお手伝いをする

社内研修、委員会・プロジェクトのアドバイザリ、業務フローの相談対応、仕組み作り補助

9.用語集

- コーポレート ガバナンス

企業統治。経営者が株主のために企業経営を行っているかを監視する仕組み。 - 機関設計

会社法に定められている、経営意思決定の機関の組み合わせ。取締役(会)、監査役(会)、会計参与・会計監査人、株主総会などを指し、これらを組み合わせること。 - 大会社公開会社

資本金5億円以上または負債200億円以上、かつ株式の譲渡限をしていない。 - インターナル コントロール

内部統制。健全な経営をするための様々なプロセス。会計統制以外に、コンプライアンスや経営方針・業務ルールの遵守、経営および業務の有効性・効率性の向上、リスクマネジメントなど、コーポレート・ガバナンスのための機能・役割を指す。 - ステークホルダー

企業の経済活動に直接的・間接的に影響を受ける利害関係者。 - コンプライアンス

法律や条例を遵守することから派生して、会社の規則を守ることや社会道徳的な規範を守ることなど広義に理解される。 - CSR(シーエスアール):Corporate Social Responsibility

企業が果たすべき社会的責任。企業には、利益を上げるだけではなく、ステークホルダーや地域社会への貢献が課されているとする考え方。 - J-SOX(ジェーソックス)

日本版SOX法。金融商品取引法による内部統制の構築・運営・テスト・開示の定めの通称。上場企業が対象となる。全社的内部統制、業務処理統制、IT統制、など整備すべきものが多岐に亘る。企業グループでは連結売上高の3分の2程度以上に入る子会社は対象となる。業務処理統制では、売上区分ごと売上高の95%以上をカバーして整備する。 - アカウンタビリティ

アカウントとレスポンシビリティの造語。主として会計に係る説明責任。広義には、企業が正しく資源を活用している結果を開示する責務のことを指す。 - 企業会計原則

会社法、税法により定義された、企業が共通して使用する会計の約束ごと。商品原価の計算方法など企業の裁量で選べる項目もあるが、1度採用すると簡単に変更はできない。 - IFRS(アイエフアールエス、イファースなど):International Financial Reporting Standards

国際財務報告基準。国際会計基準審議会および国際会計基準委員会により設定された会計基準その他の総称。2005年にEUで義務付けられたのを契機に世界に広がる動きとなった。米国と日本は確定していない。